Wer ein Eigenheim neu baut oder ein Haus kauft und umbaut, hat viele Vorschriften des Baurechts zu beachten. Dem Brandschutz kommt besondere Bedeutung zu. Hier geht es nicht nur darum, ein paar Euro Beitrag für die Wohngebäudeversicherung zu sparen.

Brandschutz dient vor allem der Sicherheit der Menschen, die im Haus wohnen. Was Sie bei Neu- und Umbauten bezüglich der Wohngebäudeversicherung zu beachten haben, verrät Ihnen unser kleiner Ratgeber.

[toc]

Feuerrisiko ist existenzbedrohend

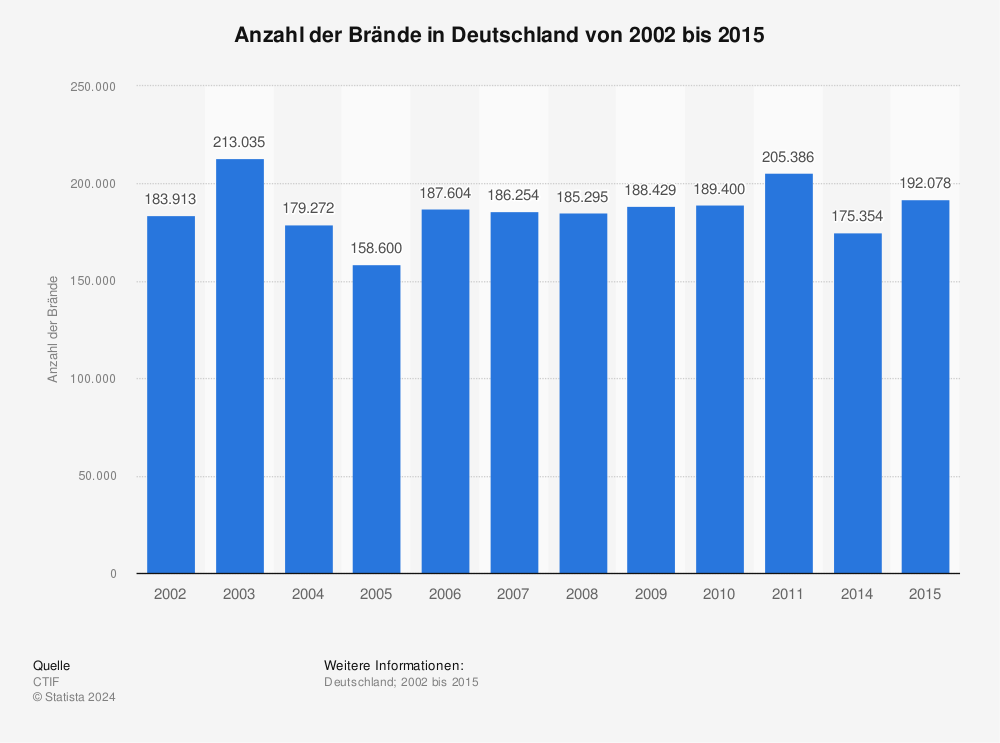

Nicht umsonst verlangt jeder Kreditgeber die Absicherung der Immobilie mindestens durch eine Feuerversicherung. Von 200.000 Bränden, die der Feuerwehr in Deutschland jedes Jahr gemeldet werden, ereignen sich rund 80 % in privaten Haushalten.

Abgesehen von dem hohen Sachschaden sterben dabei auch im Schnitt 600 Menschen, ein Drittel davon sind Kinder. 6.000 Personen erleiden schwere Verletzungen, meist durch Rauchgase, von denen sie im Schlaf überrascht werden.

Mehr Statistiken finden Sie bei Statista

Mehr Statistiken finden Sie bei Statista

Rechtliche Grundlagen

Neben den privatrechtlichen Grundlagen wie zum Beispiel dem Nachbarschaftsrecht, das im Bürgerlichen Gesetzbuch geregelt ist, gilt für Neu- und Umbauten insbesondere öffentliches Recht. Die Bauordnungen sind von Bundesland zu Bundesland verschieden (Vgl. Liste der Bundesländer mit Link zu den Landesbauordnungen), orientieren sich aber am Mindeststandard der Musterbauordnung der jeweiligen Bundesländer.

Hier sind auch die Fragen geregelt, die sich mit dem passiven Brandschutz beschäftigen. Darunter versteht man alle Maßnahmen im Bauwesen, die vorbeugend dafür sorgen, dass sich ein Feuer möglichst langsam oder gar nicht ausbreitet, Fluchtwege offen bleiben und die Feuerwehr schnell zum Brandherd vordringen kann.

Das Baurecht stellt an private Ein- und Zweifamilienhäuser eher geringe Anforderungen. Im eigenen Interesse sollten Sie aber auf die Verwendung unbrennbarer oder schwer entflammbarer Bauteile achten und beispielsweise Elektroanlagen mit einer wirksamen Brandschutzverkleidung versehen. Die Versicherer honorieren dies durch Einstufung des Gebäudes in eine günstige Bauartklasse.

Hinweis: wir haben eine Liste mit Fachbüchern zum Thema baulicher Brandschutz.

Die geringsten Beiträge zahlen Eigentümer eines Hauses mit massiven Außenwänden und einer harten Dachung, die widerstandsfähig ist gegen Flugfeuer und strahlende Wärme, wie sie beim Brand eines Nachbarhauses auftreten können. Von einem guten Brandschutz und dadurch reduzierten Schäden profitiert die gesamte Versichertengemeinschaft und damit auch jeder einzelne durch geringere Beiträge, die nach den Schadenstatistiken der Versicherer und ihres Dachverbandes kalkuliert werden.

Der Geruchssinn ist im Schlaf nicht aktiv und kann uns vor einem Brand nicht warnen. Rauchmelder verhindern zwar keinen Sachschaden, retten ab unter Umständen Ihr Leben und das Ihrer Familie.

Bis zu 40% Neubaunachlass sichern

Die Versicherer honorieren Eigentümer, die ihre Gebäude/Immobilien in Schuss halten und bieten Rabatte bis zu 40% auf den Grundtarif der Gebäudeversicherung.

Wer beim Umbau elektrische Leitungen saniert, Rohre austauscht und das Dach in Schuss bringt, kann sich diese attraktiven Nachlässe sichern. Gründlich renovierte Gebäude behandeln die Versicherer im Tarif wie Neubauten, denn die Wahrscheinlichkeit von Bränden durch Kurzschlüsse in der Elektrik, von Rohrbrüchen oder Sturmschäden durch mangelhaft unterhaltene Dächer sinkt immens.

Wie genau der Neubaunachlass gewährt wird, ist von Versicherer zu Versicherer verschieden. In jedem Fall ist es ein prozentualer Rabatt auf den Beitrag, der entweder für eine relativ kurze Zeit, zum Beispiel drei oder fünf Jahre, in voller Höhe gewährt wird, oder der über viele Jahre bestehen bleibt, aber in jedem Jahr etwas geringer wird.

Hier Vergleichsangebot anfordern

Versicherungssumme und Risikoverhältnisse überprüfen

Umbau und Renovierung eines Hauses sollten Anlass sein, die Versicherungssumme und die Risikoverhältnisse zu prüfen. Basiert die Gebäudeversicherung auf einer Versicherungssumme, wird dabei meist die gleitende Neuwertversicherung vereinbart. Hier wird die Summe in Preisen des Jahres 1914 ausgedrückt, einem beliebten Basisjahr für die Statistik, weil in diesem Jahr von Januar bis Dezember konstante Baupreise galten.

Die Versicherung nach dem Wert 1914 hat allerdings ihre Tücken. Viele Versicherungsnehmer begehen den Fehler, einen heutigen Bau- oder Kaufpreis mit einem Baupreisindex auf 1914 zurückzurechnen. Das funktioniert aus verschiedenen Gründen nicht, zum Beispiel weil der Kaufpreis nur den Verkehrswert abbildet und den Wert des Grundstücks enthält. Versichert ist dagegen der Neuwert, aber ohne Grundstück.

- Moderne Verträge verzichten entweder gänzlich auf eine Versicherungssumme und bewerten das Haus allein nach der Wohnfläche,

- oder sie bieten zumindest die Ermittlung des Wertes 1914 nach Wohnfläche und Ausstattungsmerkmalen an.

In beiden Fällen ist die Entschädigung nicht auf den Wert 1914 begrenzt, sondern es wird ohne Limit die Summe bezahlt, die erforderlich ist, um das Haus in gleicher Art und Größe wieder aufzubauen.

Achten Sie auch auf die richtige Bewertung von Nebengebäuden bzw. die korrekte Nutzungsart der Vollgeschosse einer Immobilie inkl. der Nebengebäude! Sie sind oft automatisch beitragsfrei mitversichert, aber nicht in beliebiger Größe. Große Nebengebäude müssen extra versichert werden. Sind in den Gebäuden Gewerbebetriebe, müssen Sie den Versicherer darauf hinweisen. Bei feuergefährlichen Betrieben wird eventuell ein Risikozuschlag fällig, oder Bauordnung und Versicherer fordern zusätzliche Brandschutzmaßnahmen.

Bsp.: Wenn ein Bauer in einem Nebengebäude z.B. seine Betriebsstoffe lagert und dieses Nebegelass brennt, dann kann das Erdreich (seines & ggf. das des Nachbarn) durch auslaufende Betriebsstoffe kontaminiert sein und muss nach dem Brand aufwendig saniert werden. Wenn die Nutzungsart dieses Nebengebäudes vorher nicht korrekt angegeben wurde, kann die Versicherung ggf. nicht greifen.

Fazit

Wer ein Haus umbaut oder renoviert, sollte über die Bauvorschriften hinaus auf Sicherheit für die Bewohner und das Haus selbst achten. Dazu gehören:

- Verwendung nicht brennbarer oder mindestens feuerhemmender Baustoffe,

- fachmännische Elektroinstallation,

- Sanierung alter Wasserrohre sowie

- ein einwandfreies Dach.

Nach beendetem Umbau überprüfen Sie Ihren Versicherungsvertrag hinsichtlich:

- Wohnfläche oder Versicherungssumme

- Einschluss von Nebengebäuden

- Gefahrenerhöhung durch Gewerbebetriebe

Um die optimalen Vorteile einer Sanierung zu nutzen, empfiehlt es sich meist den Versicherungsmakler ihres Vertrauens zu kontaktieren, da dieser sich in den Bedingungswerken der Versicherer meist besser auskennt und ihnen schneller eine Antwort liefern kann. Auch schon vor der Sanierung prüfen lassen, auf welche Punkte die jeweilige Versicherung für den Neubaunachlass achten.

Angebot für Gebäudeversicherung anfordern

Wie sind ihre Erfahrungen: haben sie von der Möglichkeit gewusst und diese schon mal genutzt? Teilen sie uns ihre Erfahrungen in den Kommentaren mit.

Welche Rabatte gibt es bei einer Gebäudeversicherung?

Die Versicherer honorieren Eigentümer, die ihre Gebäude/Immobilien in Schuss halten und bieten Rabatte bis zu 40% auf den Grundtarif der Gebäudeversicherung.

Auf welche Brandschutzmaßnahmen sollte man beim renovieren achten?

Wer ein Haus umbaut oder renoviert, sollte über die Bauvorschriften hinaus auf Sicherheit für die Bewohner und das Haus selbst achten. Dazu gehören: Verwendung nicht brennbarer oder mindestens feuerhemmender Baustoffe , fachmännische Elektroinstallation, Sanierung alter Wasserrohre und ein einwandfreies Dach.

Was regelt das Baurecht?

Das Baurecht stellt an private Ein- und Zweifamilienhäuser eher geringe Anforderungen. Im eigenen Interesse sollten Sie aber auf die Verwendung unbrennbarer oder schwer entflammbarer Bauteile achten und beispielsweise Elektroanlagen mit einer wirksamen Brandschutzverkleidung versehen. Die Versicherer honorieren dies durch Einstufung des Gebäudes in eine günstige Bauartklasse.

Sie dürfen diesen Beitrag gern teilen/ verlinken.

Klicken Sie einfach auf das Formularfeld und kopieren Sie sich den Link heraus.

Klicken Sie einfach auf das Formularfeld und kopieren Sie sich den Link heraus.

Klicken Sie einfach auf das Formularfeld und kopieren Sie sich den Link heraus.

Klicken Sie auf das gewünschte Netzwerk, um den Link dort zu teilen.